全国服务热线:

全国服务热线:

139-5441-3488

全国服务热线:

139-5441-3488

这距离上一次保健品信任危机,鸿茅药酒事件,仅仅过去不到半年。在这样的背景下,保健品被反复贴上了【无用】、【黑心】、【昂贵】、【骗子】等等标签。

抛开权健和鸿茅药酒这样的“奇葩”产品,我们来看看更真实的保健品行业是如何的。

根据Euromonitor的统计,2017年中国保健品行业出售的收益达2376亿元,同比增长8.4%。未来几年将保持这样相对来说比较稳定的增速。

按照销售额计算,2017年中国保健品市场占据全球保健品市场16%的份额,目前已经是仅次于美国的全球第二大保健品消费市场。

再细看收入增长和保健品市场规模数据,会发现不管是在中国还是美国,市场的发展都跟收入呈现高度的线性关系:

作为典型的可选消费,保健品不同于一般的低端消费品或者奢侈品,增长几乎不可能会受到收入瓶颈的影响。

国际上,保健品一般指膳食补充剂(Dietary Supplements)。美国卫生及公共服务部将膳食补充剂划分为传统片剂、胶囊、粉剂、功能性饮料和能量棒。

在中国,保健品即为保健食品,《食品安全法》分类为“特殊食品”。根据《保健(功能)食品通用标准》,保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗为目的。

大家看清楚了吗?不算是按照国际标准还是我们中国的标准,保健品都算是一个广义上的“食品”。主要有以下三个共性:

至于权健的核心产品神奇的足垫,负离子卫生巾,还有烧哪治哪的火疗都不算是保健品。

保健品更科学一点讲应该叫膳食营养补充剂,主要是各种补充人体所需的元素,可能从动植物提取加工制成。

在保健品行业,美国和澳洲是全球的领先者。但是你以为他们的领先是因为更严格的准入机制吗?

看到这大家会有疑问,为什么和我们真实感受大不同?因为大家看到的很多都是黑心商人的假保健品。

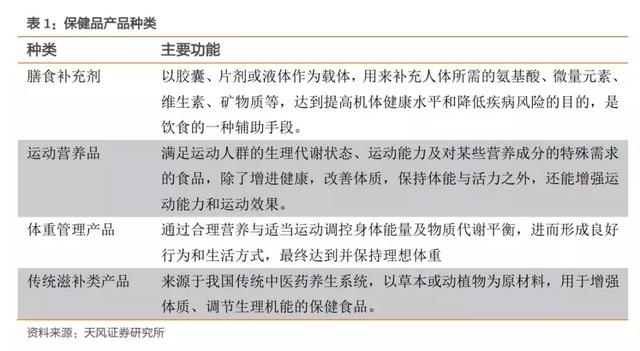

参照Euromonitor统计标准,我国保健品产品品种类型最重要的包含膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。

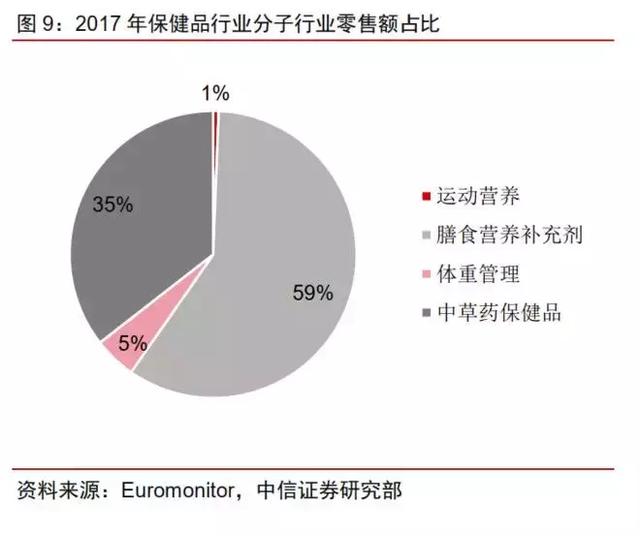

维生素及膳食补充剂,市场规模达到1400亿元,占保健品行业总规模的59%;其次是传统滋补类产品,市场规模为852亿元,占比达到35%。体重管理和运动类产品规模则分别达到110亿元和14亿元。

乳清蛋白粉是运动营养类中的大单品,根据中国统计数据库的统计,2017年中国市场的销售额约为9亿元。

乳清蛋白质粉是蛋白粉的重要品类,它是从牛奶中分离的优质蛋白质,包括β-乳球蛋白、α-乳白蛋白、免疫球蛋白和乳铁蛋白,有纯度高、吸收率高和氨基酸组成最合理等特点。它具有增强机体抗疲劳能力、提供身体构造新组织所需氨基酸等功效,为广大健身爱好者和运动员所喜爱。增肌粉也是乳清蛋白粉的一种。

益生菌是一类有益于人体的细菌群总称,例如嗜乳酸杆菌和乳双歧杆菌等。益生菌补充剂是一种将益生菌转化为方便、耐贮藏的胶囊、片剂袋装和条状的产品,用于增强人体免疫系统健康。

对于保健品,一直被广为诟病的一点就是,销售渠道监督管理不严。但实际上,这是有原因的。

因为与药品相比:保健品没有治疗疾病的功能,因此准入门槛和销售经营渠道限制比药品宽松。

药品准入:新药上市分为临床申请(IND)和上市申请(NDA)两个阶段,整一个完整的过程涉及三期临床试验和后续项目审核,壁垒高流程慢,通常要10年以上。保健品各国准入要求不同,但是均较药品准入明显宽松。

药品销售:只能在有药品流通许可证的渠道销售,目前仅有医院和药店渠道可申请。而保健品基本能在所有的渠道进行销售。

就当前而言,保健品主要的销售经营渠道有直销、药店、电商(国内旗舰店、跨境电子商务)、母婴店、KA等等,最主要的有三个:直销、药店、电商,占比分别为40%、30%、28%。

保健品卖给了谁?更多资讯请关注微信公众号国金财富(ID:sinolink-wealth)

很明显,老年人是保健品最重要的消费者。健康焦虑+情感需求,老年人购买保健品频次高于其他年龄段。

健康焦虑:因为身体机能的逐渐衰退或者周边人群出现的健康问题,老年人对健康情况感到焦虑其健康保健需求十分迫切。

情感需求:老年人特别是子女不在身边的空巢老人,情感需要有所寄托,情感式直销的保健品借此获得大批老人消费者。

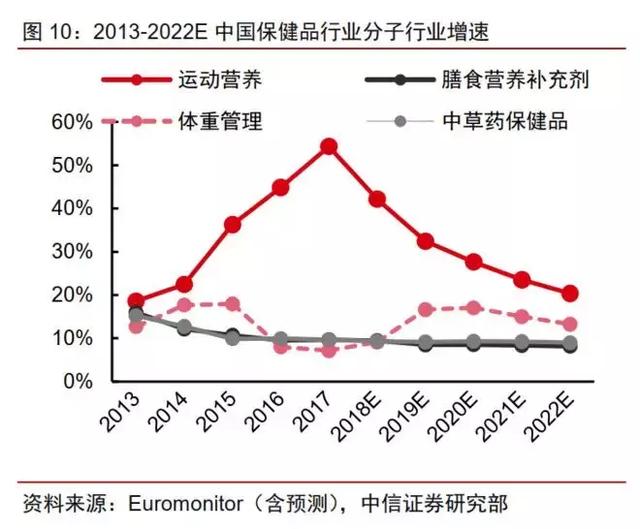

但是很多新品类的营养品也开始卖给年轻人,比如最近被越来越多提及的各类运动管理类和体重管理类保健品。2014至2016年我国运动营养板块的复合增长率达到 27%,远超于其他品类的增速。

根据Euromonitor的数据,2017年我国保健品行业的零售总额为2300亿元。2017-2022年行业年复合增速为9.1%,高于多个餐饮细分子行业(调味品:7.2%;乳制品:6.3%;啤酒行业:6.4%等)。

更重要的是,保健品的多个细分品类均处于爆发增长或潜在爆发增长阶段,如氨糖软骨素(预计未来5年CAGR=25%)、益生菌(预计未来5年CAGR=15%等。我国保健品行业的人均渗透率、人均消费粘性、人均消费额均与海外发达国家差距明显,保健品行业成长潜力巨大。

人群渗透率:根据美国国家健康与营养调查NHANES的数据,美国保健品市场消费者渗透率已经超50%;目前中国市场的整体渗透率仅20%,尚不及美国上世纪70年代水平。

人群消费粘性:根据2010年NHIS数据,美国市场每日服用膳食营养补充剂的比例约58%,中国市场每日服用的粘性用户不足10%,粘性较低

人均消费额:2017年我国保健品行业的人均消费额约165元/人,对标澳洲(1045元/人)、美国(978元/人)和日本(849元/人),尚有较大的成长空间。

就国内而言,A股目前的保健品龙头汤臣倍健市值约250亿,基本的产品有蛋白质粉、多种维生素系列、骨胶原高钙片、氨糖软骨素钙片、阿胶黄芪党参铁片等。

放眼世界,还有自然之宝,GNC,Blackmores(澳佳宝),康宝莱,USANA(优莎娜)等等很多大公司。今天粗略地介绍两家美股的上市公司,康宝莱和优莎娜。

康宝莱是全球领先的营养和体重管理生产商,当前市值约为90亿美元,2017年收入为 44.3 亿美元,利润 2.14亿美元。更多资讯请关注微信公众号国金财富(ID:sinolink-wealth)

优莎娜是全球领先的营养补充剂生产商,当前市值约为27亿美元,2017年收入为 10.5亿美元,利润 0.62亿美元。

汤臣倍健$汤臣倍健(SZ300146)$ 18年股价逆风上涨约20%,上市7年股价上涨三倍多:

在近两年,其实国内的保健品行业还发生着很大的改变,不少国内公司开始并购世界各地的保健品巨头,比如:

再早些,汤臣倍健获得了全球最大的膳食补充剂企业之一自然之宝在中国市场的商标使用权。合生元收购澳大利亚第二大保健品公司Swisse

跨国合作与并购,是未来的趋势。在这个长期趋势下,叠加长期的需求的持续不断的增加,保健品这个细致划分领域的投资前景是好的。

对于投资股票的人来说,这应该是一个令人感觉到很揪心的行业。这一个市场有很多的“恶”,但又同时存在着很多独特的投资机会。是迎风而上,还是避而远之,都看个人。

联系人:朱经理

手 机:139-5441-3488

公 司:fun88首选

地 址:临沂市兰山区大山路与工业一路交汇处北800米路西